みなさま、あけましておめでとうございます☀️

穏やかなお正月をお過ごしでしょうか

本年もどうぞよろしくお願い致します

さて、昨日は九州熊本で震度6弱の地震がありましたね。

人的被害は少なかったようで本当に良かったです。

建物や文化財には若干の被害があったようですが。

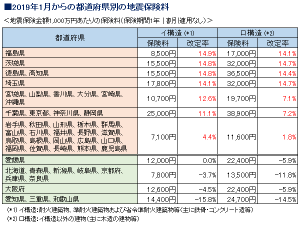

唐突ですが地震保険の料金が日本で一番高いのは静岡県。

長いこと一番高い保険料を支払っている県民としては、

そろそろ全国統一で良いのではと思っている今日この頃です。

※損害保険料率ニュースリリースより引用

地震保険や火災保険、家財保険など家にまつわる保険は本当に多いです。

ちなみに…

◻︎家を建てる時に必要な保険(任意/個人負担)

・住宅完成保証

家を建てている最中に請負会社(家を建ててくれている建設会社)が破産や解散などの理由で無くなってしまった場合のみ発効する保険。昔は泣き寝入りだったのですがこの保険に入れば保険の保障の範囲で保険金が支払われ他の建設会社が完成までお金の面は導いてくれます。

◻︎家を建てた後のハード的な保険

・住宅瑕疵担保責任保険(義務/保険金は請負建設会社負担)

家を建てた後に補修等が必要な場合に保険金が支払われるものです。

建てている最中に保険指定の検査を受けなければなりません。

構造上重要な部分が主な保険の対象範囲です。

建設会社が消滅した場合には指定の保険会社に直接請求出来ます。

・地震保険(任意)

地震保険は火災保険とセットで申し込みが可能です。申し込み出来るのは最長5年です。

設定された火災保険の保障金額の半額が保障金額の範囲です。

この保険の目的は家を建て直すことではなく、被災時にお金がないと困るのでその為に渡されるお金だと認識してください。

ちなみに地震保険は通常免責される自然被害を保障するもので、

地震が起因となった火災などの場合も保障されます。

地震保険に入っていない場合、地震による火災で建物が焼失しても火災保険では補償されません。

・火災保険、家財保険(基本的に任意/個人負担)

様々な商品があるので説明のしようがありませんが、一般的な家の保険と言えばこれを指します。

現在は最長10年しか申し込みが出来ません。

この商品の内容は通常時の様々な事象や台風、水害、泥棒に建物を壊されたり家の塀に車が当たって逃げられてしまった場合の補償など範囲は広いです。

注意点としては水害保障は海や川から遠いので入らない、ではなく、土石流などの被害の場合は水害保障に入っていないと保険金は支払われないのでご注意を。

まだまだ書き足りないのですが保険法人が発行している保険の案内を確認して説明を受け、納得の上で加入していただきたいと思います。

ちなみに家財保険は割高ですが比較的評判は良いです。ここでは書けませんが。

私も一応ファイナンシャルプランナーですが保険業務はやっていません。

なんだか脱線しまくりでしたが改めまして、

本年もよろしくお願いします。